在银行工作的人都知道,目前很多银行基层数据渗水的状况是比较严重的。

尤其是存贷款数据造假越来越普遍。

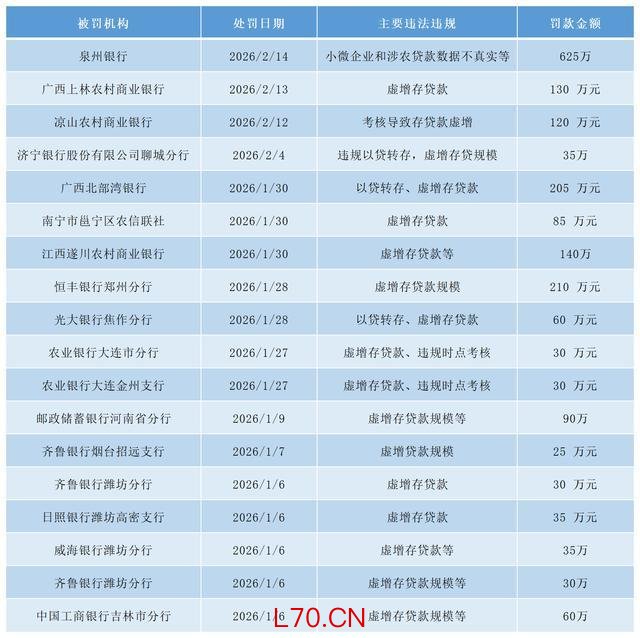

根据国家金融监管总局官网公布的处罚信息,2026年以来,因为虚增存贷款数据等一些原因被处罚的银行已经达到16家,被处罚的支行网点更是达到18个。

从处罚的银行分布来看,既有国有大型商业银行,也有部分股份制银行,而地方城商行则是虚增存贷款的重灾区。

对这些虚增存贷款的违规行为,监管部门也是重拳出击,很多银行处罚金额都超过30万,18家银行机构被处罚的金额更是接近2,000万,包括泉州银行、广西上林农村商业银行、凉山农村商业银行、广西北部湾银行、江西遂川农村商业银行、恒丰银行郑州分行被处罚的金额都达到100万元以上。

那为什么这些银行要虚增贷款数据呢?

结合监管部门处罚的原因以及银行的实际运营情况来看,无非就几方面的原因。

第一,虚增贷款掩盖风险,延长贷款周期。

最近两年很多企业的经营情况都不太乐观,有不少借款人到期之后都无法正常偿还本息,甚至有可能产生不良。

而监管部门以及银行总行对各个网点的不良监管是比较严的,如果坏账比较多,无疑会对网点的业绩和奖金产生影响。

所以为了掩盖不良,有不少银行都是通过借新还旧等各种方式来掩盖风险,向那些不符合条件的客户发放贷款。

第二,为了完成不切实际的指标。

最近两年银行业整体都面临有效需求不足的局面,整体信贷需求都出现了放缓。

然而很多银行的指标仍然在不断地增长,不少银行存贷款指标增速都超过10%甚至15%以上。

而且这还只是总行的指标,当这些指标下达到分行,支行以及员工身上的时候会层层加码,有不少银行基层员工指标年增速都可能达到20%以上,这个指标要远超实际经济对信贷的需求。

除此之外,这里面有很多指标都是硬性的,比如普惠金融等等都必须达到一定的比例并完成一定额度的投放。

面对这些硬性指标,很多基层员工以及网点很多都完成不了。

但如果完成不了指标,大家会面临各种处罚、扣款等等,面对这种压力,有一些网点以及基层员工就铤而走险,开始通过虚增存贷款来完成指标。

比如现实当中,有些客户明明没有贷款需求,但银行却对他们软磨硬泡,让他们从银行贷款,然后再绕个弯把钱重新存进银行,有些银行为此还会给手工补息,以此来弥补客户的存贷息差。

还有的银行员工会跟中介合作,他们通过包装不符合条件的客户顺利从银行借到钱,但这种借钱的用途完全是虚假的,其中最典型的一个操作就是职业背债人。

元股证券:ygzq.hk

当然除了这种实际客户的借贷行为之外,有些银行基层员工为了完成零售信贷的任务指标,他们甚至会在同行之间搞一个圈子,然后大家相互申请对方的消费贷,从而达到完成指标的目的。

这些虚增的指标,虽然让银行的各项存贷款保持较快增长,但这种增长背后很多都是虚的,潜在的风险也是比较大的。

也正因为如此,监管部门才重拳出击,对于任何虚增贷款的违规行为绝不姑息。

不过看到各大银行这波操作,我估计很多网友都表示不理解。

虽然现在银行的贷款门槛已经降低了很多,然而从实际情况来看,很多普通人想要去银行申请贷款,难度依然很大,很多普通人都被拒之门外。

既然如此,为什么银行不给这些有实际需求的客户发放信贷,宁愿冒着风险去虚增一些贷款指标呢?

其实说白了,目前很多银行的经营思路还是当铺思想。

按理来说银行是运营风险的,他们应该根据客户的各种条件综合评估,并给予授信,这种授信是基于客户的还款能力和信用而做出的。

然而现在很多银行的授信逻辑仍然简单粗暴,就是看你有没有抵押物或优质的工作,如果没有,就算你信用再好也没有用。

基于这种授信逻辑,银行宁愿给那些没有实际信贷需求的优质企业以及机关事业单位还有一些优质国企员工发放贷款,也不愿意给那些有真实需求的个体工商户或者普通企业职工发放贷款。

在银行看来,这些普通客户没有稳定的工作,也没有抵押物,就算他们信用再好银行也不会给他们授信。

结果就造成了很尴尬的一个局面,银行放弃了大量有真实需求的客户不做,来来回回去抢夺那些优质客户,所以导致银行内卷越来越严重,甚至有些银行为了完成指标不惜弄虚作假。

而这种内卷竞争和弄虚作假的结果是银行的利润增长乏力,净息差也不断被压缩。

对此,我觉得银行应该改变他们的风控思路,不能用当铺的思想去做市场了。

这里面有一类银行值得参考,那就是民营银行。

目前民营银行网点少,针对的大多是一些小微企业客户和个人客户,很多都是属于信用贷款。

然而正是这些在大银行看起来有风险的客户,却给民营银行贡献了比较乐观的业绩增长,比如当前商业银行的平均净息差只有1.42%,而民营银行的平均净息差却达到3.8%以上,对应的不良率只有1.68%左右,这个不良率比农商行和城商行要低不少。

配资炒股这充分说明了一个道理大同证券,资质差的客户并不等于风险客户,只是银行的思想比较固执,不愿意去改变而已。

持牌证券配资公司|老牌杠杆炒股平台提示:本文来自互联网,不代表本网站观点。